上周大A的表现就是一个字,弱。走势弱,成交弱,情绪弱。我看了下,截止到周五,已经把之前3月PMI大超预期的利好给跌没了。

我在前期已经不止一次提示了指数向下的风险,大家应该不至于把仓位垒的太高。不过,周五收盘后,倒是出了一个让投资圈沸腾的大“利好”——“新国九条”发布了。我看不少人已经高呼“牛市要来了”。

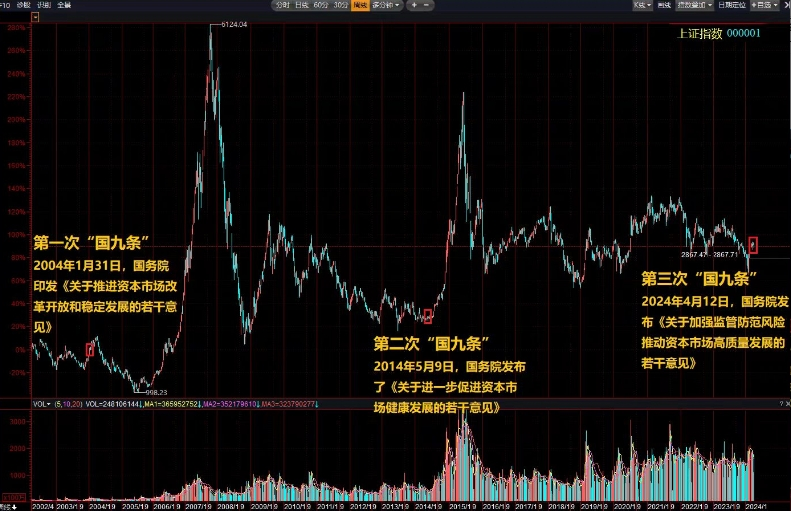

为啥大家那么激动呢?原因是下面这个图:

国九条,其实是国务院出台的,关于支持资本市场发展的纲领性指导意见。由于这个“意见”每次都是九条,所以也叫“国九条”。

2004年和2014年,是第一次国九条和第二次国九条出台的时间。巧的是,这两次意见发布后,大A都迎来了一波轰轰烈烈的大牛市。所以呢,马上有人就对号入座了,觉得这次,也就是2024年发布的第三次国九条,吹响了牛市启动的号角。

各位,如果你也是这么认为的,那我得给你降降温。

2004年的国九条,其实是2004年1月发布的,发布之后,上证是先下跌了超不多30%,然后才开始上涨。上涨的原因是:2005年5月9日,证监会开启了股权分置改革的试点。也就是说,虽然2004年国九条,首次提出了“股权分置”这个概念,但是资本市场在短期并不买账,而是等你政策真的落地之后,才开始有反映。

所以你看,一个好的方案提出来,股价并不会马上给你一个正反馈,而是要看你啥时候真的落地,落地的执行力怎么样,持续性怎么样。

再看2014年的国九条,那次的确是发布了没几个月,上证就开始往上冲。但是说实话,往上冲的原因和国九条的关系不大。我记得2014年的国九条,核心思路是”推动多层次资本市场“,这个在当时并不被市场理解为超级大利好,因为大家觉得,发展多层次资本市场,也就是后面的科创板,北交所,会分流主板的资金。

而真正导致2014年牛市的原因是央行放水,从2014年四季度开始,轮番的降息+降准。再叠加杠杆资金的入市,共同催生了那次的水牛行情。

所以两次分析下来,国九条和股价走势的关系,肯定是有一定关联。但你非要把牛市启动的原因归结于国九条,未免有点勉强。

一轮牛市,一定是多因素共振的结果,比如,市场估值,够不够有安全边际。比如,经济基本面,是不是到了反转的时候。当然,这个时候如果有政策红利的加持,那就更锦上添花了。

回过头看如今的大A,估值,经过两年的挤泡沫肯定是低的。但是经济基本面,还看到明确的反转信号,从这两天公布的3月经济数据也能看到,CPI,社融,出口都有一定的压力。这种背景下,指望国九条就让指数来一次波澜壮阔的牛市,可能性不大。我还是倾向于认为是结构性的机会。

那么具体结构性机会在哪里?这个恰恰隐藏在2024年国九条中。

比如,第三条里提到,”强化对上市公司现金分红的监管“,不分红就不允许你随便减持。另外鼓励注销式回购,不要总把回购的股份用于股权激励。

还有第四条,”深化退市制度,削减壳资源的价值“,这对一些没有投资价值的微盘股肯定是利空。

最后,第七条,”引导长线资金入场“,尤其提到推动险资的入场。之前给大家提到,险资目前买股票的额度还远远没有用满,监管要求险资可以用30%总资产去投资权益市场,但大部分险资只用了10-15%左右。眼下,摆在保险机构面前最大的问题就是”资产荒“,过去保险卖了太多3%以上的分红险,但现在很难找到与之匹配的资产,因为过去险资经常配置的30年期国债收益率已经跌破2.5%了。这种情况,险资对高分红的股票,配置意愿会有明显上升。

所以,结论很明显了。国九条是利好,但并不是扭转目前大A的关键,扭转大A的关键在于经济和估值。不过,国九条背后代表的政策指向一定要重视,说白了,高分红大概率是未来投资的重点方向。