昨儿大A是意料之中的调整,包括商品期货也是,什么化工啦,有色啦,建材啦,清一色都是绿的。下跌的原因也很容易理解,4月底政治局会议开完后,大家对宏观经济的预期挺高,再加上前不久出了那个”能耗双控“的文件增强了供给端的压缩,所以顺周期行业借势都猛涨了一波。现在5月PMI低于预期后,大家意识到之前YY的经济复苏被冷冰冰的现实打脸了,那回调就是很自然的事情了。

而且,我再多说一句。很多人会把这次的”能耗双控“和2016年的供给侧改革对比。其实稍微想想就知道,这次的”能耗双控“不可能重现当初的”波澜壮阔的周期行情“。因为当初上头在推出”供给侧改革“之前,还搞了”棚改货币化“去刺激地产。这两个政策叠加,形成了完美的”涨价“链条。

具体来说,就是上游资源品因为”供给侧改革“带来的涨价,可以顺利传导到下游去。因为下游的需求,受益于地产的周期向上,也跟着提升。

可这次不一样,虽然央行了出了四支箭刺激地产,刺激经济,但是效果嘛。。。之前我提过,居民现在加杠杆,无论是从能力还是意愿上都不足。这就导致目前整个经济的需求端是疲软的。那么,即便上游因为能耗双控涨价了,由于缺失了终端需求这一环,这个涨价注定持续不了不久了。

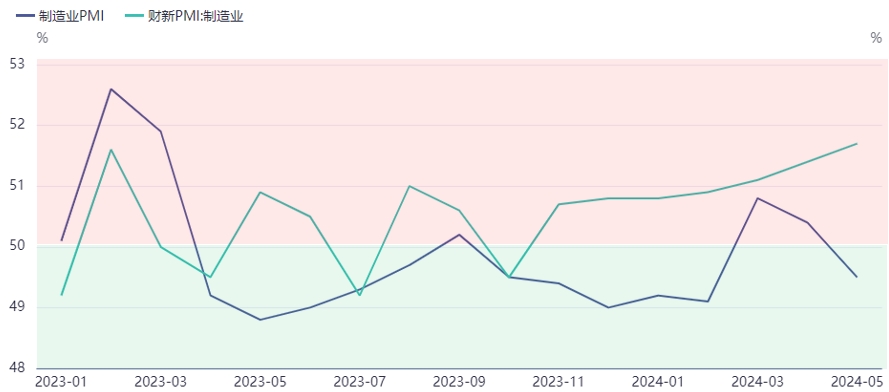

当然,有人会说,昨天早上又公布了一个财新PMI数据,5月是51.7,看起来似乎不错。这里就有个问题了,统计局公布的PMI是低于50的,说明5月经济比4月差。但财新的数据又说明5月经济比4月还好,到底应该信谁呢?

其实,这两数据背离不是一天两天了。看下图,从去年开始,就走出了不一样的趋势。财新PMI(绿线)大部分时间都在50上方,而统计局(蓝线)公布基本都在50下方。

有人解释说统计局公布的官方PMI,样本主要是大型企业。而财新PMI,样本主要是中小型企业。所以,这两者的差异,背后反应的是中小企业的信心比大企业更足。。

这种说法,听起来就站不住脚。经济不太好的情况下,小企业怎么可能比大企业活的更滋润,不然难道从去年火到今年的,央国企的大盘中特估行情涨错了?

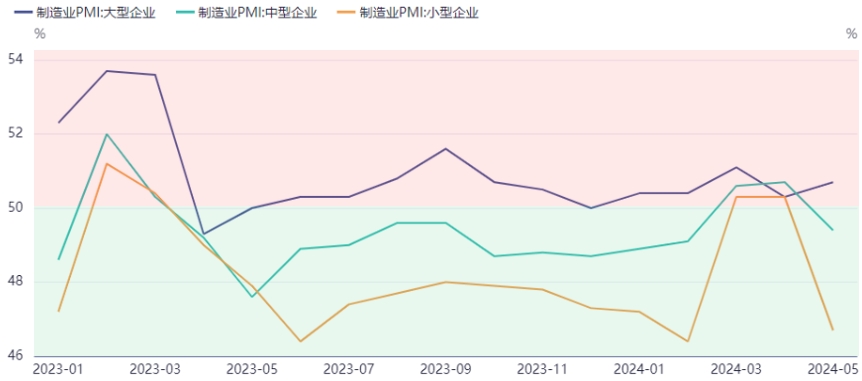

而且,统计局公布的PMI数据本来就有拆分大,中,小型企业的PMI,大家可以看下面这个图:

蓝色是大型企业,绿色是中型,黄色是小型。

很明显,PMI的数值分布是:大型企业>中型>小型。这才符合常识嘛,大型企业护城河深,韧性更强,在经济有点问题的时候,受到的冲击会更小一些。

其实,各位如果对宏观数据跟踪的久一点,就完全没必要对这种数据上的相反趋势感到惊讶。随便举个例子,一季度GDP数据那么好,有5.3%的增长。但你看一季报整个大A的收入和利润增速全是负的。。现在经济处于弱复苏,宏观微观,或者不同口径下的数据存在分歧,是很自然的。

但是呢,你从大A的反馈上看,是宁愿相信那个更差点的数据,而不是更好的数据,这说明了市场信心还是弱。如果市场又开始对”宏观“担忧,那么,高分红还有科技线,就可能成为资金短期的避风港。因为这两和经济是弱相关。