第2节 巴菲特的合伙公司

书名:沃伦.巴菲特的投资组合

作者: (美)哈格斯特朗

出版时间: 2018-11-02

出版社: 机械工业出版社

当本·格雷厄姆解散了他的投资公司,沃伦·巴菲特于1956年回到奥玛哈时,他开始筹建自己的合伙投资有限公司,这已在第2章中已提到过。当开张时,合伙公司共有基金10 . 5万美元—它是7个合伙人的共同资产,外加巴菲特的100美元。

他为自己设立了一个目标:每年击败道琼斯工业平均股指10个百分点。他不仅达到了这个目标而且远远超过了这个目标。在这个合伙公司成立的13年里,它的年平均回报比道琼斯高22%。

在这1 3年里,他从未有一年输给市场。到1965年,合伙企业的资产达到2600万美元。巴菲特合伙公司的经营是从1957到1969年,这期间它的回报(见表3-2 )既是显著的,又多少有些反常。它的显著之处在于,巴菲特在这段时间里击败了道琼斯平均年回报,比它高出22%。它的反常之处在于,他取得如此高的回报却又没有太多的波动。

注意在表3-2中,他的标准差比道琼斯的还要低,而标准差是表现波动的另一种方法。巴菲特以他那特有的谦逊口吻静静地说道:“不管用什么方法计算,我认为这个结果是令人满意的。”

他是如何做到的呢?他是如何避免常与集中投资相连的波动风险的呢?有两条可供解释的原因。首先:可能他拥有的证券其价格以不同的方式移动。尽管我肯定他没有刻意构造低协变性投资证券,但拥有经济种类不同的企业股也很有可能使旅途平坦,不太颠簸。另一个可能的而且似乎更能说明问题的解释是,巴菲特小心谨慎、固守原则地选择那些具有高内在价值,而市场价又被大幅打压的股,这就起到限制价格走低的风险而又给投资者带来潜在上升的实惠。

沃伦·巴菲特的好伙伴——查理·蒙格

沃伦·巴菲特常被人们称做世界上最伟大的投资家,而这一盛名对他也是名符其实。然而伯克希尔·哈撒韦公司这么多年来的杰出业绩不仅仅来自巴菲特,同时也出自于副总裁查理·蒙格的英明领导。《沃伦·巴菲特的投资战略》一书的惟一遗憾是我低估了查理在巴菲特思想体系中的作用,以及他对伯克希尔财富的贡献。尽管我们将伯克希尔的投资业绩归于总裁的名下,但我们绝不要忘记查理本人也是一位杰出的投资家。凡是参加过伯克希尔年度会议的股东们,或者在《杰出投资家文摘》上读到过查理的思想的人,都会意识到他是一位多么优秀的学者。

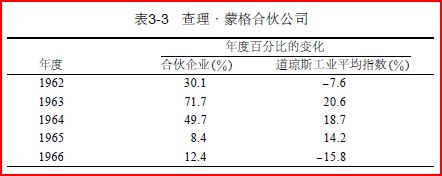

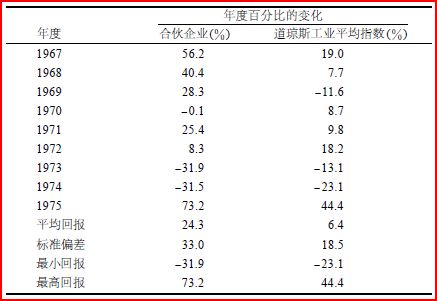

巴菲特说:“我大约是在1 9 6 0年遇见查理的,我告诉他法律作为爱好还是不错的,但他可以做的更好。”查理是哈佛大学法学(Harvard Law School) 的毕业生,当时他在洛杉矶拥有一家蒸蒸日上的事务所。然而,巴菲特说服查理进入了投资业,查理的投资天赋可以在表3-3中找到。巴菲特解释说:“他的证券投资集中在少许几家证券上,所以他的记录比别人的波动要大得多。但是他对证券的管理遵循了同样的价格与价值反差的方略。”查理跟随格雷厄姆的证券管理方法,只对那些以低于公司内在价值出售的公司感兴趣。“他愿意接受业绩中的高峰与低谷,而且他碰巧是那种从心里就倾向于集中投资的人。”

注意,巴菲特在描述查理的业绩时,并没有使用风险二字。

按照传统的风险定义(价格的波动性),我们应当说查理的合伙投资是极具风险的。但以18个百分点打败市场年平均水平又并非是一个风险人之所为。相反,它是一个精明的投资家的做法,他能够将注意力集中在几家难得的好股身上,这些股目前的售价大大低于他们估算的市值。