第3节 巴菲特与红杉资本

书名:沃伦.巴菲特的投资组合

作者: (美)哈格斯特朗

出版时间: 2018-11-02

出版社: 机械工业出版社

巴菲特首次遇见比尔·罗纳是在1 9 5 2年。当时俩人都在哥伦比亚大学听格雷厄姆的证券分析课。两位同窗一直保持着联系,巴菲特关注着罗纳的投资业绩,心里充满敬慕之情。当1969年巴菲特关闭他的合伙投资公司时,他找到罗纳。“我问罗纳是否愿意接手我们的投资伙伴,于是他成立了红杉资本。”

俩人都知道适时建立共同基金的时机不对,但罗纳只能硬着头皮上。股市当时正在分裂成两层市场。多数游资都朝着时髦的50家公司云集,诸如响当当的大公司—IBM公司和施乐( Xerox )公司,而将“增值”股远远地甩在了后面。巴菲特指出,尽管增值投资者的相对业绩在开始时很难看出来,“我很高兴地看到我的伙伴们不仅跟定了他,而且还追加了投资,这使我有些惊讶,但他们最终均获得快乐的投资回报。”

红杉资本是一个真正的开拓者。这是第一家以集中投资为指导原则进行投资的基金。我们拥有红杉持股的对外公布的纪录,它清楚地表明比尔·罗纳和他的合伙人里克·卡尼夫(Rick Cuniff) 管理着一家高度集中、低度周转率的证券投资公司。红杉平均拥有6~10家公司的证券,这些证券占了总体投资的90%以上。即使如此,证券所涉及的经济领域在过去是,今后还将是广泛而多元化的。罗纳曾多次指出,尽管红杉资本是一家集中证券投资公司,但它拥有各种各样的企业,包括商业银行、制药、汽车和财产损失保险。比尔·罗纳的观点从很多方面讲都在共同基金管理者中独树一帜。一般情况下,多数投资管理都是以某种事先想好的投资组合概念作为出发点,然后用各种不同的股票去填充投资组合。而在罗纳·卡尼夫公司,他们从选择最佳的好股这一观念出发,然后让投资组合围绕着这些选择进行。

选择尽可能的好股当然需要做大量高水平的研究,在这点上罗纳·卡尼夫公司又一次有别于本行业的其他公司。这家公司已经建立起资金管理行业最聪明的作坊之一的美誉。它避而不用华尔街为券商准备的研究报告,而是依赖本公司自己对公司进行的广泛调查。罗纳曾说过:“我们不是为公司的头衔而做调查分析,如果是这样我的名片上就会写着‘比尔·罗纳—研究分析家'。”

这个观点在华尔街也是独特的。他解释说:“在华尔街典型的做法是,人们以‘分析员'的身份开始其事业生涯,但他们不断激励自己,以便能被提拔到更有名望的‘投资券商'的地位。这个地位被认为更独特也更有用。相反,我们一直认为,如果你是一位长期的投资者,分析员的地位是至关重要的,有了正确的分析,资金管理工作就水到渠成了。”

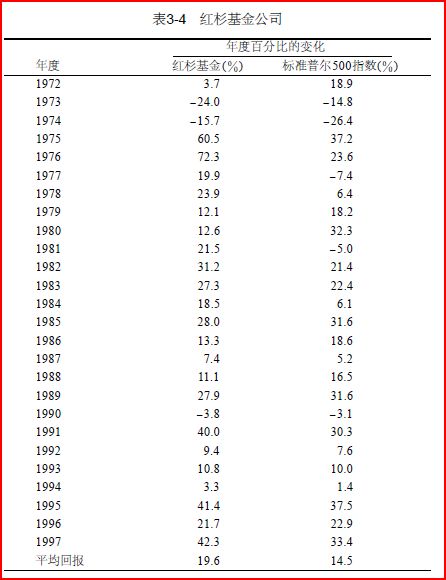

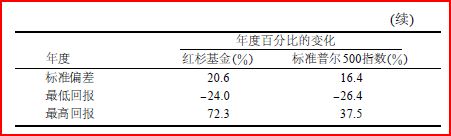

这一独特的方略究竟为公司的股民带来多少好处呢?表3 -4列举了红杉资本1971 ~ 1997年的投资业绩。在此期间,红杉与标准普尔500的14 . 5%的回报相比,挣得了平均年回报19 . 6%的业绩。像其他集中投资一样,红杉取得了高于平均回报的成绩,但却有较大的波动。在此期间,市场的标准偏差(你可能已知这是表示波动大小的一种方法)是16 . 4%,而红杉为20 . 6%。有些人将此称之为高风险,但以罗纳·卡尼夫公司选股的细腻和努力,这个传统的定义在此并不适用。